La Banque de France a annoncé qu’à compter du 1er février, le taux d’usure sera désormais mis à jour chaque mois, suite aux revendications des acteurs du secteur bancaire et immobilier. Cette décision sera en vigueur jusqu’en juillet.

Qu’est ce que le taux d’usure ?

Le taux d’usure est le taux maximal auquel un prêt peut être accordé. Cela s’applique à différents types de prêts, tels que les prêts immobiliers, les crédits à la consommation, les découverts en compte et les crédits renouvelables. Il est calculé par la Banque de France en fonction des taux effectifs moyens pratiqués par les établissements de crédit, augmentés d’un tiers.

Les seuils de l’usure sont publiés au Journal officiel à chaque fin de trimestre. Le taux d’usure a pour objectif de protéger l’emprunteur contre des taux excessifs, susceptibles de le placer dans une situation financière difficile et de déstabiliser l’économie.

Les offres de prêt immobilier sont soumises à des obligations légales, notamment l’obligation de remettre à l’emprunteur une offre de contrat de crédit immobilier sur papier ou tout autre support durable.

Comment le taux d’usure est calculer ?

La Banque de France détermine le taux de l’usure en fonction des taux effectifs moyens appliqués par les établissements de crédit, avec une majoration d’un tiers. Les seuils de l’usure sont publiés au Journal officiel à la fin de chaque trimestre pour le trimestre suivant et dépendent du montant emprunté, de la durée de l’emprunt et de la catégorie de prêts (crédit à la consommation, prêts à taux fixe ou variable, découvert en compte, crédit renouvelable, etc.).

Le taux de l’usure sert à protéger l’emprunteur contre des taux excessifs qui pourraient le placer dans une situation financière difficile et perturber l’économie globale. Pour souscrire un prêt immobilier, des formalités doivent être respectées : une offre de contrat de crédit immobilier (dont les conditions doivent être maintenues durant 30 jours minimum) doit être remise à l’emprunteur, sur papier ou tout autre support durable ; l’emprunteur dispose d’un délai minimum de 10 jours avant de l’accepter ; l’offre doit mentionner le taux annuel effectif global (TAEG), c’est-à-dire le coût total du crédit (intérêts, éventuels frais de dossier et/ou d’assurance, etc.).

Quel est le but du taux d’usure ?

Le taux d’usure est un outil mis en place par la BCE (Banque centrale Européenne) afin de mieux protéger les emprunteurs et de limiter les pratiques abusives des établissements de crédit, qui pourraient alors proposer des taux exagérés. Ce taux est calculé par la Banque de France tous les trois mois, en examinant un échantillon représentatif des taux effectifs moyens pratiqués par les établissements de crédit et de financement. La moyenne de ces taux est alors augmentée d’un tiers et publiée au Journal officiel et sur le site de la Banque de France. Ce taux s’applique à tous les crédits souscrits par les particuliers et dépend également de la durée du crédit et du montant de l’emprunt souscrit.

Le taux de l’usure est considéré comme un moyen de protéger les emprunteurs contre taux d’intérêts excessifs qui pourraient les placer dans une situation difficile. Sans ce taux, l’économie globale pourrait être mise en danger.

En conséquence, le taux de l’usure s’avère être un outil de régulation important. Lorsqu’une offre de prêt immobilier est faite, des formalités doivent être respectées : une offre de contrat de crédit immobilier sur papier ou un autre support durable doit être remise à l’emprunteur et ce dernier doit disposer d’un délai minimum de 10 jours pour l’accepter. L’offre doit également mentionner le taux annuel effectif global (TAEG) qui ne doit pas dépasser le taux de l’usure.

En cas de violation, l’organisme pratiquant un taux usuraire est passible d’une peine de deux ans d’emprisonnement et/ou d’une amende de 300 000.

Taux d’usure prévu en 2023

Le taux d’usure est le taux le plus élevé que peut pratiquer une banque lors de l’octroi d’un prêt immobilier. Cela s’applique à la fois aux prêts à taux fixe et aux prêts à taux variable et aux crédits à la consommation et renouvelables, ainsi qu’aux prêts personnels, aux crédits travaux et aux découverts bancaires.

Ce taux est exprimé sous la forme du taux annuel effectif global (TAEG) et comprend le taux d’intérêt de base, les frais bancaires et les frais de dossier, ainsi que le montant de la prime d’assurance emprunteur. Il doit être mentionné de manière obligatoire dans l’offre de prêt immobilier, et respecter les conditions légales, notamment l’offre du contrat de crédit qui doit être maintenue pendant au moins 30 jours, soit sur support papier, soit sur support numérique, et un délai de 10 jours pour accepter l’offre.

Le taux proposé par l’établissement de crédit ne doit pas être supérieur à celui de l’usure, afin d’éviter des taux trop élevés qui mettent les contractants dans une situation financière délicate. Son rôle principal est d’être un régulateur sur le marché. Bon à savoir : les prêts bonifiés, réglementés ou administrés par le gouvernement ne sont pas pris en compte dans le calcul du taux moyen de l’usure. Si les sommes prélevées sont trop importantes, le surplus doit être remboursé à l’emprunteur, avec intérêts.

Quels sont les raisons du changement ?

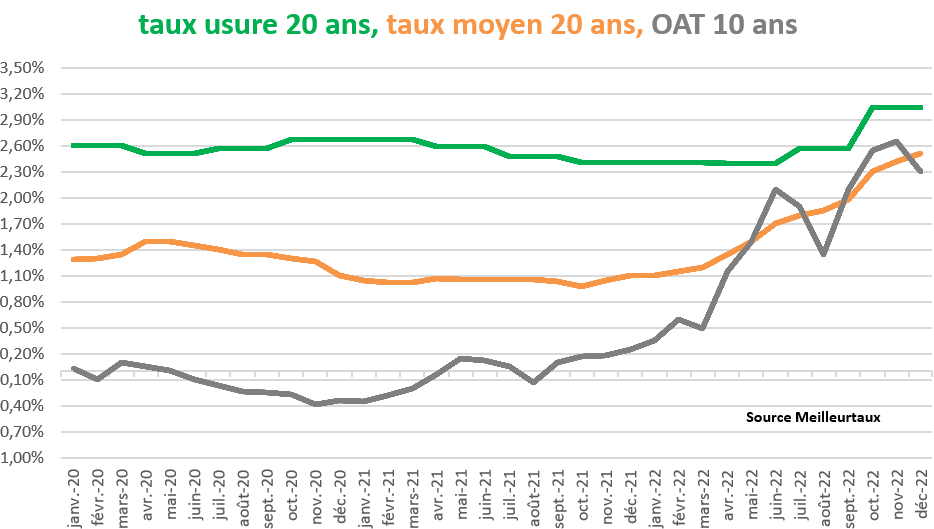

Les professionnels du crédit réclament une nouvelle réévaluation du taux d’usure, qui devrait protéger les emprunteurs contre les taux bancaires abusifs.

Cependant, la hausse actuelle des taux d’intérêt des crédits, les frais de dossiers, de courtage et d’assurance emprunteur s’ajoutant à la somme totale du crédit, entraînant le Taux Annuel Effectif Global (TAEG) qui ne peut pas dépasser le taux d’usure, met les emprunteurs dans une situation difficile.

Afin de permettre aux candidats dont le dossier se retrouve bloqué à cause de cet effet de ciseau, une modification temporaire du calcul du taux d’usure est en cours. Une mensualisation de ce dernier, permettrait d’accélérer le processus et de ne plus attendre tous les trois mois une hausse du taux.

La décision finale revient au gouverneur de la Banque de France, qui devra en faire la proposition au ministère de l’Économie.

Comment les emprunteurs sont-ils affectés par les changements ?

Cette modification temporaire de la méthode de calcul du taux d’usure permettra aux candidats dont le dossier est bloqué en raison de l’effet de ciseau de pouvoir obtenir leur prêt immobilier.

Tous les acteurs du secteur sont impatients de ne plus attendre tous les trois mois pour voir le taux d’usure augmenter et de le voir être mis à jour plus fréquemment. Une mise à jour mensuelle du taux d’usure rendrait donc le processus plus rapide.

La décision finale pour savoir si cette mensualisation sera temporaire ou définitivement adoptée revient au gouverneur de la Banque de France, qui devra en faire la proposition au ministère de l’Économie. Découvrez notre expertise au meilleur taux à partir de 2,00% sur 15 ans (1) Comparateur prêt immobilier !

En conclusion, le taux d’usure est un outil essentiel pour protéger les emprunteurs des pratiques abusives des établissements de crédit. Il est fixé chaque trimestre par la Banque de France et est basé sur les taux pratiqués par les établissements de crédit et les sociétés de financement. Il limite le montant des intérêts que les établissements de crédit peuvent appliquer à leurs clients et s’applique à tous les types de crédits à la consommation et à l’immobilier.