Dans le monde de l’immobilier, le remboursement anticipé d’un crédit est une pratique qui peut sembler attrayante pour plusieurs raisons. Vous êtes-vous déjà demandé s’il était possible d’accélérer le remboursement de votre prêt? Ou peut-être avez-vous économisé une somme d’argent substantielle et vous vous demandez si vous devriez l’utiliser pour rembourser votre prêt plus tôt? Dans cet article, nous allons explorer les implications, les avantages et les inconvénients d’un remboursement anticipé de crédit immobilier.

Les modalités d’un remboursement anticipé

Avant de plonger dans les détails, il est important de comprendre le fonctionnement d’un prêt immobilier et ce qu’est exactement un remboursement anticipé. Vous avez contracté un crédit immobilier avec votre banque pour financer l’achat de votre bien. Habituellement, vous remboursez ce prêt sous forme de mensualités qui incluent une partie du capital emprunté et des intérêts. Le remboursement anticipé signifie que vous payez une partie ou la totalité du capital restant avant la fin du terme de votre contrat d’emprunt.

Simulez votre crédit immobilier

Calculez vos mensualités, le coût total de votre emprunt et le taux selon votre situation.

Les avantages au remboursement anticipé

Le remboursement anticipé de votre prêt immobilier présente plusieurs avantages. En premier lieu, il permet de réaliser des économies sur les intérêts restants à payer. En effet, moins vous prenez de temps pour rembourser votre prêt, moins vous payez d’intérêts. De plus, le remboursement anticipé peut être une bonne option si vous avez reçu une somme d’argent importante (héritage, vente, économies) et que vous souhaitez vous débarrasser de votre dette.

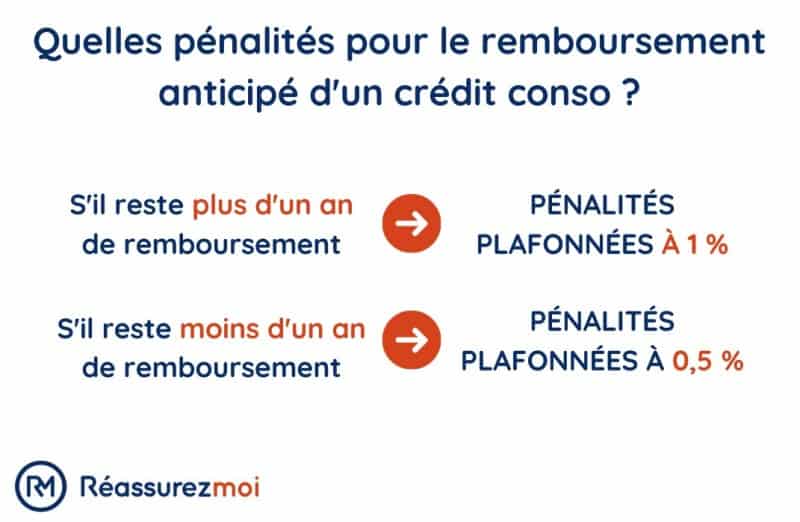

Les inconvénients et les pénalités

Cependant, le remboursement anticipé de votre crédit immobilier peut également comporter des inconvénients et des frais supplémentaires. En effet, votre banque peut appliquer des pénalités pour remboursement anticipé. Ces pénalités sont généralement équivalentes à six mois d’intérêt sur le montant remboursé, sans pouvoir dépasser 3% du capital restant dû. De plus, si vous avez souscrit une assurance emprunteur, la résiliation de cette dernière peut également engendrer des frais.

Le remboursement partiel du crédit immobilier

Le remboursement partiel du crédit immobilier consiste à rembourser une partie du capital restant dû sans clôturer totalement le contrat de prêt. C’est une solution qui peut être intéressante si vous avez reçu une somme d’argent mais que vous ne souhaitez pas payer les pénalités pour remboursement total anticipé. En revanche, vous devrez tout de même payer certaines pénalités pour cette opération, quoique généralement moins élevées que pour un remboursement total.

Quand envisager le remboursement anticipé ?

La question de savoir quand envisager un remboursement anticipé de crédit immobilier dépend de votre situation financière personnelle et de votre taux d’intérêt. Il peut être intéressant d’envisager un remboursement anticipé si vous disposez d’une somme d’argent importante et que vous souhaitez vous débarrasser de votre dette.

En revanche, si votre taux d’intérêt est faible, il peut être plus judicieux de garder votre épargne ou de l’investir ailleurs pour obtenir un rendement plus élevé.Comme vous pouvez le voir, le remboursement anticipé de crédit immobilier est une décision qui doit être mûrement réfléchie. Il est essentiel de bien comprendre les implications financières avant de se lancer dans un remboursement anticipé. N’hésitez pas à faire appel à un conseiller financier pour vous aider à prendre la meilleure décision en fonction de votre situation personnelle.

Comment procéder au remboursement anticipé de votre crédit immobilier ?

Après avoir pesé le pour et le contre, si vous décidez d’opter pour le remboursement anticipé de votre prêt immobilier, comment faut-il procéder ?

Tout d’abord, il est crucial de prendre contact avec votre banque ou votre organisme de crédit pour les informer de votre décision. Selon le code de la consommation, vous devez adresser une lettre recommandée avec accusé de réception à votre créancier pour l’informer de votre intention de rembourser par anticipation.

Suivant le montant que vous souhaitez rembourser, il peut s’agir d’un remboursement partiel ou d’un remboursement total. Dans le cas d’un remboursement partiel, le capital restant dû sera réduit et le montant de vos mensualités sera déterminé en fonction de ce nouveau capital. Si vous optez pour un remboursement total, votre contrat de prêt prendra fin.

Notez que les pénalités de remboursement anticipé sont généralement applicables, sauf exception prévue par le contrat de prêt ou par la loi (par exemple en cas de vente du bien immobilier à la suite d’un changement de lieu de travail, de décès ou de cessation forcée de l’activité professionnelle de l’emprunteur).

L’impact du remboursement anticipé sur votre assurance emprunteur

Lorsque vous contractez un prêt immobilier, il est généralement requis de souscrire une assurance emprunteur. Cette dernière couvre les risques liés à l’incapacité de remboursement du prêt en cas de décès, d’invalidité ou de perte d’emploi. En procédant à un remboursement anticipé de votre prêt, vous pouvez être amené à résilier cette assurance.

Dans le cas d’un remboursement anticipé total, la résiliation de l’assurance emprunteur est assez simple puisque le contrat de prêt prend fin. Vous devez simplement informer votre assureur de votre décision.En revanche, dans le cas d’un remboursement anticipé partiel, vous devrez continuer à payer votre assurance emprunteur, mais le montant de la prime sera ajusté en fonction du nouveau capital restant dû. Il est donc important de communiquer avec votre assureur pour ajuster votre contrat d’assurance en conséquence.

Conclusion

Le remboursement anticipé d’un prêt immobilier est une décision financière importante qui doit être prise en considération avec soin. Plusieurs facteurs tels que votre situation financière actuelle, votre taux d’intérêt, le montant du capital restant dû et les éventuelles pénalités de remboursement doivent être pris en compte.Il est essentiel de se renseigner et de faire appel à des professionnels pour bien comprendre les implications de cette décision.

En outre, n’oubliez pas que le remboursement anticipé de votre prêt immobilier peut également avoir un impact sur votre contrat d’assurance emprunteur.En fin de compte, le choix de rembourser par anticipation votre prêt immobilier dépend de votre situation personnelle et de vos objectifs financiers. N’hésitez pas à faire appel à un conseiller financier pour vous aider à prendre la décision qui vous convient le mieux.