Vous envisagez un prêt immobilier ? Si c’est le cas, vous avez sans doute déjà discuté avec votre banque de l’assurance emprunteur. Saviez-vous que vous n’êtes pas obligé de souscrire à l’assurance proposée par votre banque ? Il est tout à fait possible de faire appel à un assureur extérieur, c’est ce qu’on appelle la délégation d’assurance. C’est une possibilité offerte par la loi qui peut vous permettre de réaliser de belles économies, mais qui peut parfois être complexe. Suivez notre guide étape par étape pour changer votre assurance prêt facilement.

La délégation d’assurance de prêt : kézako ?

Vous vous demandez sans doute ce que signifie exactement la délégation d’assurance de prêt ? Il s’agit d’un mécanisme qui vous permet de souscrire votre assurance emprunteur ailleurs qu’auprès de votre banque. En clair, vous pouvez chercher un assureur qui propose le même niveau de garanties que votre banque, mais à un coût moindre. C’est une option qui peut s’avérer très économique, en particulier pour les emprunteurs jeunes et en bonne santé.

Simulez votre assurance emprunteur

Comparez les offres et estimez le coût de votre assurance de prêt selon votre profil.

Les avantages de la délégation d’assurance

La délégation d’assurance présente plusieurs avantages. Le premier est bien sûr le coût. En effet, les assurances groupe proposées par les banques peuvent être coûteuses, surtout pour les jeunes emprunteurs. En faisant jouer la concurrence, vous pourriez réaliser des économies substantielles.

De plus, la délégation d’assurance vous permet de choisir les garanties qui correspondent le mieux à votre profil et à votre projet immobilier. Vous n’êtes plus contraint d’accepter les conditions générales de votre banque et pouvez opter pour un contrat plus adapté à vos besoins.

La loi en faveur de la délégation d’assurance

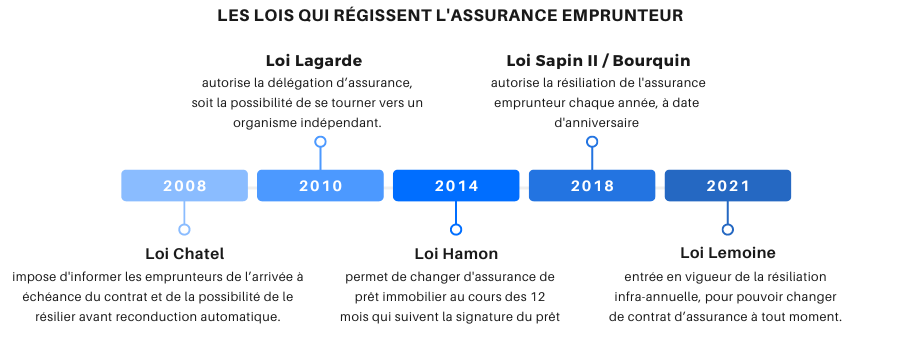

La loi Lagarde, entrée en vigueur en 2010, a ouvert la voie à la délégation d’assurance en instaurant une plus grande équité entre les banques et les assureurs externes. L’objectif de cette loi est de favoriser la concurrence et d’offrir aux emprunteurs plus de choix et de flexibilité.

En 2014, la loi Hamon est venue renforcer le droit à la délégation d’assurance en permettant aux emprunteurs de changer d’assurance pendant la première année de leur prêt. En 2018, l’amendement Bourquin a étendu ce droit au-delà de la première année, permettant un changement d’assurance à chaque date anniversaire du contrat.

En 2021, La loi Lemoine donne aux consommateurs la possibilité de résilier leur assurance emprunteur et de souscrire à une nouvelle assurance à tout moment et sans condition d’ancienneté.

Comment fonctionne la délégation d’assurance ?

La délégation d’assurance nécessite une certaine rigueur de la part de l’emprunteur. Il convient tout d’abord de s’assurer que le contrat d’assurance externe propose un niveau de garantie équivalent à celui de l’assurance de la banque. Si c’est le cas, vous pouvez alors demander à votre banque d’accepter la délégation d’assurance.

Il faut savoir que la banque ne peut pas refuser une délégation d’assurance si le contrat d’assurance externe présente des garanties équivalentes. Cela dit, elle dispose d’un délai de 10 jours pour se prononcer sur votre demande.

À noter que l’ensemble des co-emprunteurs doivent être d’accord pour permettre le changement d’assurance

Les critères de choix de la délégation d’assurance

Plusieurs critères doivent être pris en compte lorsque vous choisissez une assurance dans le cadre d’une délégation. Le premier est bien sûr le coût, mais il est également important de regarder les garanties proposées.

Vérifiez notamment les conditions d’indemnisation en cas de décès, d’invalidité ou d’incapacité de travail. Assurez-vous également que le contrat ne comporte pas de clause d’exclusion ou de révision du tarif en fonction de votre état de santé.

Enfin, n’oubliez pas de prendre en compte le taux de couverture proposé par l’assureur. Un taux de 100% signifie que l’intégralité du prêt sera remboursée en cas de sinistre, un taux inférieur signifie que seul une partie du prêt sera couverte.

La délégation d’assurance est donc une option intéressante pour tous ceux qui souhaitent optimiser le coût de leur prêt immobilier. Alors, n’hésitez pas à faire jouer la concurrence et à comparer les différentes offres sur le marché.

Les démarches pour opter à la délégation d’assurance

Vous avez pris connaissance de la délégation d’assurance et ses avantages. Vous souhaitez maintenant savoir comment vous pouvez procéder pour en bénéficier. La démarche est assez simple mais demande du temps et de la rigueur. Vous devrez d’abord trouver une assurance emprunteur qui propose un contrat avec une équivalence de garanties à celle de votre banque. Il s’agit d’une étape cruciale car votre banque a le droit de refuser la délégation si le contrat de l’assureur externe n’est pas à la hauteur.

Une fois que vous trouvez l’assurance idéale, vous devez informer votre banque de votre intention de souscrire à cette assurance. Il est important de noter que les différentes lois successive ont renforcé votre droit à la délégation d’assurance. Votre banque ne peut donc pas refuser votre demande sans motif valable. De plus, elle dispose d’un délai de 10 jours pour répondre à votre demande. Si vous ne recevez pas de réponse dans ce délai, il est considéré que la banque a donné son accord.

Les clés pour réussir sa délégation d’assurance

La réussite de votre délégation d’assurance passe par une bonne préparation et une connaissance approfondie de votre contrat de prêt. Vous devez en effet être en mesure de comparer les différentes offres d’assurance sur le marché et de choisir celle qui est la plus adaptée à vos besoins.

Pour cela, vous pouvez vous faire aider par un courtier en assurance qui sera en mesure de vous orienter vers les meilleurs contrats et de négocier les tarifs pour vous. Il est également important de bien lire les conditions générales de chaque offre et de faire attention aux clauses d’exclusion ou aux conditions d’indemnisation.

Enfin, n’oubliez pas de vérifier le taux de couverture proposé par l’assurance. Un taux de 100% signifie que l’ensemble du prêt sera remboursé en cas de sinistre. Un taux inférieur implique que seule une partie du prêt sera couverte.

Conclusion

La délégation d’assurance est un levier d’économie méconnu mais très efficace. Grâce à elle, vous pouvez faire jouer la concurrence et trouver une assurance emprunteur à un tarif plus avantageux que l’assurance groupe proposée par votre banque. Il est donc temps de profiter de cette opportunité pour réduire le coût de votre crédit immobilier. Cependant, il est important de bien préparer votre délégation d’assurance et de prendre en compte tous les critères avant de faire votre choix. Une fois votre délégation d’assurance réussie, vous pourrez profiter pleinement des bénéfices de votre prêt immobilier en toute sérénité.