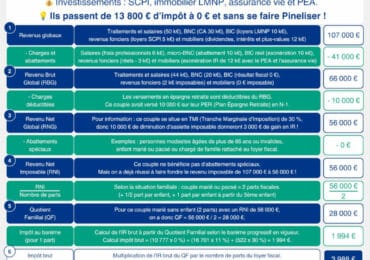

Le déficit foncier reste en 2026 l’un des leviers fiscaux les plus puissants pour les propriétaires bailleurs au régime réel. Vous pouvez déduire jusqu’à 10 700 € de vos travaux de votre revenu global chaque année, voire 21 400 € si vous rénovez énergétiquement un bien classé E, F ou G. Le PLF 2026, adopté à l’Assemblée nationale le 17 novembre 2025, proroge ce plafond majoré jusqu’au 31 décembre 2027.

Nous vous expliquons concrètement comment calculer votre déficit, quels travaux sont déductibles, comment imputer le déficit sur vos revenus et quels pièges fiscaux éviter.

En bref : le déficit foncier s’applique quand vos charges déductibles dépassent vos loyers. Vous imputez jusqu’à 10 700 € sur votre revenu global (21 400 € en cas de rénovation énergétique jusqu’en 2027), l’excédent se reporte sur vos revenus fonciers dix ans. Obligation : louer le bien trois années entières après l’imputation.

Contents

Qu’est-ce que le déficit foncier et à qui s’adresse-t-il ?

Le déficit foncier découle de la doctrine fiscale de l’article 156 I-3° du CGI. Il naît lorsque les charges déductibles d’un bien loué nu dépassent les loyers encaissés sur une même année fiscale. Ce déficit vient alors réduire votre base imposable, donc votre impôt.

Ce mécanisme concerne uniquement les bailleurs qui louent en location nue au régime réel d’imposition. Les propriétaires au micro-foncier (loyers annuels inférieurs à 15 000 €) sont exclus par défaut : ils bénéficient d’un abattement forfaitaire de 30 % qui ne leur permet pas de constater un déficit. Pour activer le déficit foncier, vous devez donc opter pour le régime réel, option engageante sur trois ans.

Le dispositif cible tout particulièrement les investisseurs qui achètent un bien ancien à rénover pour le louer. Avec la fin du Pinel au 31 décembre 2024, le déficit foncier s’impose comme le principal levier fiscal pour l’immobilier ancien en 2026.

Quels plafonds s’appliquent en 2026 ?

Le plafond standard d’imputation sur le revenu global reste fixé à 10 700 € par an. Au-delà, l’excédent n’est pas perdu : il bascule sur vos revenus fonciers des dix années suivantes.

Un plafond majoré à 21 400 € existe depuis la loi de finances rectificative 2022 pour encourager la rénovation énergétique. Il s’applique aux travaux qui font passer un logement d’une classe E, F ou G à une classe A, B, C ou D. Initialement prévue jusqu’au 31 décembre 2025, cette mesure a été prorogée jusqu’au 31 décembre 2027 par le PLF 2026 voté le 17 novembre 2025. Concrètement, vous avez encore deux années pleines pour déduire deux fois plus en rénovant une passoire thermique.

Le plafond de 21 400 € est un outil puissant mais temporaire. Si vous avez un projet de rénovation lourde sur un bien classé F ou G, engagez les travaux avant fin 2027 pour maximiser la déduction fiscale.

Cas spécifiques : le régime Périssol et l’ancien Cosse maintiennent un plafond de 15 300 €. Le projet de statut de bailleur privé, encore en discussion parlementaire, envisagerait même un plafond à 40 000 € à terme. Rien n’est voté à ce jour, donc à suivre sans s’appuyer dessus pour planifier vos travaux de 2026.

Comment calculer concrètement votre déficit foncier ?

Le calcul tient en deux étapes. D’abord, vous agrégez tous vos loyers nets encaissés sur l’année. Ensuite, vous soustrayez l’ensemble des charges déductibles : intérêts d’emprunt, taxe foncière, primes d’assurance, charges de copropriété non récupérables, frais de gestion, travaux d’entretien et d’amélioration.

Prenons un exemple concret. Vous achetez un T3 à Clermont-Ferrand pour 150 000 €, financé par un crédit à 3,5 %. Vos loyers annuels s’élèvent à 8 400 €. Les intérêts d’emprunt représentent 4 200 €, la taxe foncière 1 100 €, l’assurance PNO 180 €, les charges de copropriété 600 €. Vous engagez 22 000 € de travaux d’amélioration sur l’année : isolation, changement des fenêtres, remplacement de la chaudière.

Le calcul donne : 8 400 € − (4 200 € + 1 100 € + 180 € + 600 € + 22 000 €) = −19 680 € de déficit foncier. Attention : les intérêts d’emprunt ne s’imputent que sur les revenus fonciers, jamais sur le revenu global. Il faut donc les traiter à part. Le déficit hors intérêts atteint ici 15 480 €, imputable sur le revenu global dans la limite de 21 400 € si les travaux relèvent de la rénovation énergétique éligible.

Pour affiner votre projection, nous vous recommandons de croiser cette analyse fiscale avec le calcul de cash-flow de votre investissement locatif, afin d’anticiper l’impact réel sur votre trésorerie.

Quels travaux et charges sont déductibles ?

La question des travaux est celle où l’administration fiscale redresse le plus souvent. Trois catégories sont déductibles :

- Travaux d’entretien : peinture, ravalement, mise en état du bien existant

- Travaux de réparation : toiture, chauffage, plomberie, électricité en panne

- Travaux d’amélioration : isolation thermique, changement d’huisseries, ventilation, remplacement d’équipements vétustes

Travaux NON déductibles (à proscrire absolument) :

- Construction, reconstruction ou agrandissement du bien (ajout de surface habitable)

- Surélévation, création de dépendance ou aménagement de combles

- Tous les travaux qui augmentent la surface habitable ou la valeur structurelle du bien

Ces dépenses relèvent de l’investissement, pas de l’entretien : elles augmentent le prix de revient du bien et s’imputent uniquement à la revente, via le calcul de la plus-value.

Attention au piège de la requalification : l’administration requalifie régulièrement des travaux présentés comme « amélioration » en travaux d’agrandissement. Conservez tous vos devis détaillés, factures et photos avant/après. Un redressement typique porte sur plusieurs milliers d’euros d’intérêts de retard et pénalités.

Côté charges annuelles, sont déductibles : la taxe foncière (hors taxe d’enlèvement des ordures ménagères récupérable), les primes d’assurance PNO et loyers impayés, les frais de gestion locative, les honoraires de syndic non récupérables, les provisions pour charges de copropriété et les intérêts d’emprunt y compris les frais de dossier et l’assurance emprunteur.

Comment imputer et reporter le déficit ?

L’imputation suit une règle stricte. Le déficit provenant des charges autres que les intérêts d’emprunt s’impute d’abord sur le revenu global dans la limite de 10 700 € par an (21 400 € pour la rénovation énergétique). La fraction non imputée, ainsi que le déficit issu des intérêts d’emprunt, se reporte sur vos revenus fonciers des dix années suivantes.

Si votre revenu global est insuffisant pour absorber le déficit d’une année, l’excédent se reporte alors sur le revenu global des six années suivantes. Cette double mécanique de report offre une grande souplesse pour lisser l’avantage fiscal dans le temps, surtout sur des programmes de rénovation étalés sur plusieurs exercices.

Obligation de location : vous devez louer le bien jusqu’au 31 décembre de la troisième année suivant l’imputation du déficit sur votre revenu global. Une vente ou un arrêt de location prématuré entraîne la remise en cause rétroactive de l’avantage fiscal et un rattrapage intégral par l’administration.

Déficit foncier ou LMNP : comment arbitrer en 2026 ?

Les deux régimes poursuivent le même objectif, réduire l’impôt, avec des mécaniques différentes. Le déficit foncier joue sur les travaux d’une location nue : effet fiscal rapide, sur trois à cinq ans, avec une déduction qui dépasse le cadre de l’immobilier. La location meublée au réel joue sur l’amortissement du bien et du mobilier : effet fiscal plus lent mais étalé sur quinze à trente ans, qui neutralise presque entièrement l’imposition des loyers.

Le choix dépend de votre profil. Si vous avez un TMI de 30 % ou 41 % et un projet de rénovation lourde, le déficit foncier offre un gain fiscal immédiat massif. Si vous visez la construction d’un patrimoine locatif avec fiscalité neutralisée dans la durée, la location meublée au réel offre une efficacité supérieure.

| Critère | Déficit foncier | LMNP réel |

|---|---|---|

| Type de location | Location nue | Location meublée |

| Mécanisme fiscal | Déduction des travaux sur revenu global | Amortissement du bien et mobilier |

| Effet fiscal maximal | 3-5 ans | 15-30 ans |

| Plafond d’imputation (2026) | 10 700 € (21 400 € si rénovation énergétique) | Illimité sur loyers et amortissements |

| Obligation de conservation | 3 ans minimum après imputation | Plus flexible |

| Complexité administrative | Déclaration 2044, suivi des travaux strict | Déclaration 2035, gestion comptable |

Certains investisseurs combinent les deux sur des biens différents pour diversifier la stratégie patrimoniale.

Les pièges à éviter pour sécuriser votre dispositif

Premier écueil : payer les travaux avant l’acquisition définitive du bien. Seules les dépenses réglées après la signature de l’acte authentique sont déductibles. Nous voyons régulièrement des investisseurs anticiper des travaux sur un compromis de vente et perdre des milliers d’euros de déduction.

Deuxième piège : louer meublé après un déficit foncier. Si vous basculez en LMNP dans les trois ans suivant l’imputation, vous perdez rétroactivement l’avantage. Le bien doit rester en location nue jusqu’à la fin de la période obligatoire.

Troisième point de vigilance : les passoires thermiques. Depuis le 1er janvier 2025, la location d’un bien classé G est interdite. Le classement F suivra en 2028. Si votre bien est concerné, vous avez un double intérêt à rénover vite : conformité réglementaire et plafond majoré de déficit foncier prolongé jusqu’en 2027. Pour les propriétaires concernés, la rénovation devient une opportunité de rendement plus qu’une contrainte.

Questions fréquentes sur le déficit foncier

Voici les interrogations les plus courantes des investisseurs sur ce sujet. Ces réponses synthétisent les principaux pièges et cas particuliers que vous pouvez rencontrer en implémentant le déficit foncier sur vos biens.

Peut-on cumuler déficit foncier et loi pinel ou denormandie ?

Non, pas sur le même bien. La réduction d’impôt Pinel ou Denormandie est incompatible avec la déduction des travaux au titre du déficit foncier sur le même logement. En revanche, rien n’interdit de détenir plusieurs biens et d’affecter chacun à un dispositif distinct selon votre stratégie patrimoniale.

Le déficit foncier s’applique-t-il aux SCPI ?

Oui, certaines SCPI fiscales sont spécifiquement construites autour du déficit foncier. Elles mutualisent l’acquisition de biens anciens à rénover et redistribuent aux associés la quote-part de déficit générée par les travaux. Vous bénéficiez du mécanisme sans gestion directe, avec un ticket d’entrée généralement autour de 5 000 €.

Combien de temps dure l’obligation de location ?

Vous devez louer le bien jusqu’au 31 décembre de la troisième année suivant celle au titre de laquelle vous avez imputé le déficit sur votre revenu global. Exemple : un déficit imputé sur vos revenus 2026 impose une location jusqu’au 31 décembre 2029.

Quelle différence entre déficit foncier et micro-foncier ?

Le micro-foncier applique un abattement forfaitaire de 30 % sur vos loyers bruts, sans tenir compte de vos charges réelles. Impossible d’y générer un déficit. Le régime réel d’imposition, lui, permet de déduire l’intégralité de vos charges et donc de créer un déficit foncier. L’option pour le réel est engageante : elle vaut trois ans minimum.

Peut-on transmettre un déficit foncier en cas de vente ?

Non, le déficit foncier non imputé au moment de la vente est perdu pour l’acheteur. En revanche, le vendeur peut continuer à utiliser son stock de déficits reportés sur ses autres biens locatifs ou sur son revenu global durant les périodes de report résiduelles, tant qu’il conserve des revenus fonciers ou un revenu imposable suffisant.

Faut-il déclarer le déficit foncier sur la 2044 ou la 2044-SPE ?

La déclaration 2044 suffit pour un déficit foncier classique. La 2044-SPE est réservée aux dispositifs spécifiques comme Périssol, Besson ancien, Borloo neuf, Scellier ou Cosse. Vous reportez ensuite le résultat sur la déclaration 2042, cases 4BA à 4BD selon votre situation. En cas de doute sur le formulaire applicable, demandez confirmation à votre centre des impôts avant la date limite de télédéclaration.

������